Zrozumienie zasad obliczania ryczałtu za nocleg w delegacji zagranicznej to kluczowa wiedza zarówno dla pracowników, jak i pracodawców. Pozwala to na prawidłowe rozliczenie kosztów podróży służbowej, uniknięcie nieporozumień i zapewnienie zgodności z obowiązującymi przepisami. Jako Magdalena Sobczak, pomogę Państwu przejść przez ten proces krok po kroku, dostarczając kompleksowych informacji i praktycznych wskazówek, opartych na aktualnych regulacjach prawnych. W tym artykule wyjaśnimy, kiedy ryczałt przysługuje, jak go obliczyć i na co zwrócić uwagę, aby rozliczenie było bezbłędne.

Obliczanie ryczałtu za nocleg w delegacji zagranicznej kluczowe zasady i aktualne stawki

- Ryczałt za nocleg w delegacji zagranicznej przysługuje, gdy pracodawca nie zapewnił bezpłatnego noclegu, a pracownik nie przedstawił rachunku za hotel.

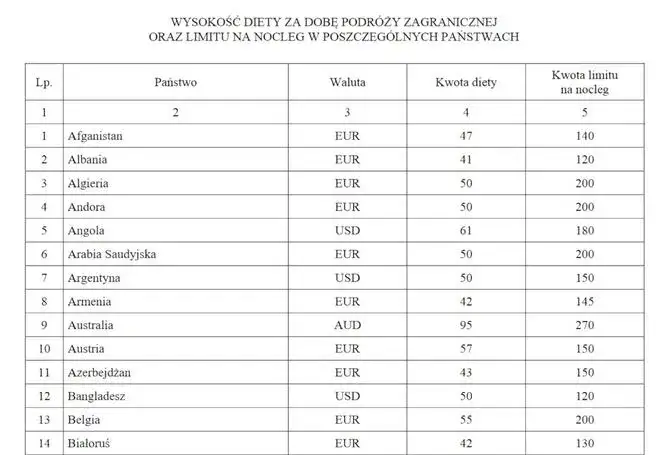

- Jego wysokość to 25% limitu na nocleg określonego dla danego państwa w Rozporządzeniu Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r.

- Ryczałt nie przysługuje m.in. gdy nocleg jest zapewniony przez pracodawcę lub stronę zagraniczną, pracownik przedkłada rachunek, lub ma możliwość codziennego powrotu.

- Limity noclegowe dla poszczególnych krajów znajdują się w załączniku do wspomnianego rozporządzenia.

- Pracodawcy spoza sfery budżetowej mogą ustalać własne zasady, ale świadczenia nie mogą być niższe niż ustawowe.

Ryczałt czy zwrot z rachunku poznaj fundamentalną różnicę

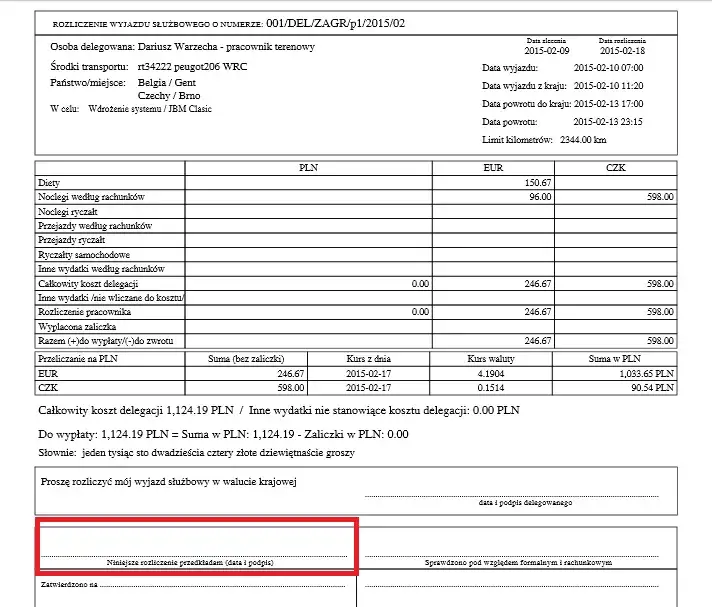

W rozliczaniu kosztów noclegu w delegacji zagranicznej kluczowe jest rozróżnienie między ryczałtem a zwrotem faktycznie poniesionych kosztów. Ryczałt za nocleg jest alternatywną formą rekompensaty, która przysługuje pracownikowi, gdy ten nie przedstawił rachunku za hotel, a pracodawca nie zapewnił mu bezpłatnego zakwaterowania. Jego wysokość jest stała i wynosi 25% limitu noclegowego ustalonego dla danego kraju. Z kolei zwrot faktycznie poniesionych kosztów następuje na podstawie przedstawionego rachunku i jest możliwy do wysokości limitu noclegowego dla danego państwa. Oznacza to, że jeśli pracownik przedstawi rachunek na kwotę niższą lub równą limitowi, otrzyma zwrot w tej kwocie. Jeśli rachunek przekracza limit, zwrot nastąpi do wysokości limitu.

Trzy warunki, które musisz spełnić, aby ubiegać się o ryczałt

Aby pracownikowi przysługiwał ryczałt za nocleg w delegacji zagranicznej, muszą zostać spełnione trzy podstawowe warunki. Pamiętam, jak często moi klienci mylili te zasady, dlatego postanowiłam je jasno przedstawić:

- Pracodawca nie zapewnił bezpłatnego noclegu: Jest to warunek nadrzędny. Jeśli pracodawca zorganizował i opłacił nocleg, ryczałt oczywiście nie przysługuje.

- Pracownik nie przedstawił rachunku za hotel: Ryczałt jest formą rekompensaty za nocleg, gdy pracownik nie dysponuje dokumentem potwierdzającym faktycznie poniesiony koszt. Jeśli rachunek jest, rozliczamy się na jego podstawie (do limitu).

- Nocleg nie jest zapewniony przez stronę zagraniczną: Podobnie jak w przypadku pracodawcy, jeśli kontrahent lub inna strona zagraniczna zapewnia bezpłatny nocleg, ryczałt nie jest należny.

Sytuacje, w których ryczałt za nocleg ci nie przysługuje sprawdź, zanim złożysz wniosek

Warto również znać sytuacje, w których ryczałt za nocleg nie przysługuje, nawet jeśli pracownik nie przedstawił rachunku. Moje doświadczenie pokazuje, że ich znajomość pozwala uniknąć wielu nieporozumień i błędów w rozliczeniach:

- Pracodawca zorganizował i opłacił bezpłatny nocleg.

- Pracownik przedkłada rachunek za hotel (wtedy otrzymuje zwrot kosztów do wysokości limitu).

- Nocleg zapewnia strona zagraniczna (kontrahent).

- Nocleg odbywa się w trakcie przejazdu (np. w pociągu z kuszetką).

- Pracownik ma możliwość codziennego powrotu do miejscowości stałego lub czasowego pobytu.

Jak obliczyć ryczałt za nocleg za granicą przewodnik krok po kroku

Obliczenie ryczałtu za nocleg w delegacji zagranicznej jest stosunkowo proste, jeśli znamy podstawowe zasady i wiemy, gdzie szukać niezbędnych danych. Poniżej przedstawiam mój sprawdzony przewodnik krok po kroku.

Krok 1: Znajdź limit noclegowy dla kraju docelowego gdzie szukać aktualnych stawek?

Pierwszym i najważniejszym krokiem jest ustalenie aktualnego limitu noclegowego dla kraju, do którego odbywa się podróż służbowa. Te stawki są określone w załączniku do Rozporządzenia Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej. W załączniku znajdą Państwo tabelę, która dla każdego kraju określa wysokość diety oraz właśnie limit na nocleg. Stawki te są wyrażone w walutach obcych, najczęściej w euro (EUR) lub dolarach amerykańskich (USD).

Krok 2: Zastosuj prosty wzór jak 25% limitu zamienia się w konkretną kwotę?

Po ustaleniu limitu noclegowego dla danego kraju, zastosowanie wzoru jest już bardzo proste. Ryczałt za nocleg wynosi 25% limitu na nocleg określonego dla danego państwa. Oto jak to wygląda w praktyce:

Ryczałt za nocleg = Limit na nocleg dla danego kraju × 25%

Dla przykładu, jeśli limit na nocleg dla Niemiec wynosi 170 EUR, ryczałt obliczymy następująco: 170 EUR × 25% = 42,50 EUR. To proste, prawda?

Krok 3: Przykładowe obliczenia zobacz, ile ryczałtu otrzymasz za nocleg w Niemczech, Czechach i Wielkiej Brytanii

Aby jeszcze lepiej zilustrować proces, przygotowałam kilka przykładów obliczeń ryczałtu za nocleg dla popularnych kierunków delegacji:

- Niemcy: Limit na nocleg wynosi 170 EUR. Ryczałt za nocleg to 170 EUR × 25% = 42,50 EUR.

- Czechy: Limit na nocleg wynosi 120 EUR. Ryczałt za nocleg to 120 EUR × 25% = 30 EUR.

- Wielka Brytania: Limit na nocleg wynosi 220 GBP. Ryczałt za nocleg to 220 GBP × 25% = 55 GBP.

Limity noclegowe w popularnych kierunkach delegacji twoja ściągawka

Aby ułatwić Państwu szybkie sprawdzenie limitów, przygotowałam podręczną tabelę z limitami noclegowymi dla wybranych, często odwiedzanych krajów. To moja osobista "ściągawka", którą zawsze mam pod ręką.

| Kraj | Waluta | Limit na nocleg (za dobę) |

|---|---|---|

| Austria | EUR | 150 |

| Belgia | EUR | 200 |

| Czechy | EUR | 120 |

| Francja | EUR | 200 |

| Niemcy | EUR | 170 |

| Słowacja | EUR | 120 |

| USA | USD | 180 |

| Wielka Brytania | GBP | 220 |

Rozliczanie ryczałtu w praktyce o czym musisz pamiętać?

Samo obliczenie ryczałtu to jedno, ale równie ważne jest jego prawidłowe udokumentowanie i rozliczenie. Zwracam uwagę na te aspekty, które często budzą wątpliwości.

Jak prawidłowo udokumentować prawo do ryczałtu w rozliczeniu delegacji?

Kiedy pracownik ubiega się o ryczałt za nocleg, kluczowe jest właściwe udokumentowanie tego faktu w rozliczeniu delegacji. Musi on jasno zaznaczyć, że nie przedstawił rachunku za nocleg oraz że pracodawca nie zapewnił mu bezpłatnego zakwaterowania. W praktyce często odbywa się to poprzez odpowiednie pola w formularzu rozliczenia podróży służbowej lub pisemne oświadczenie. Pamiętajmy, że ryczałt jest świadczeniem alternatywnym, więc brak rachunku jest tu podstawą.

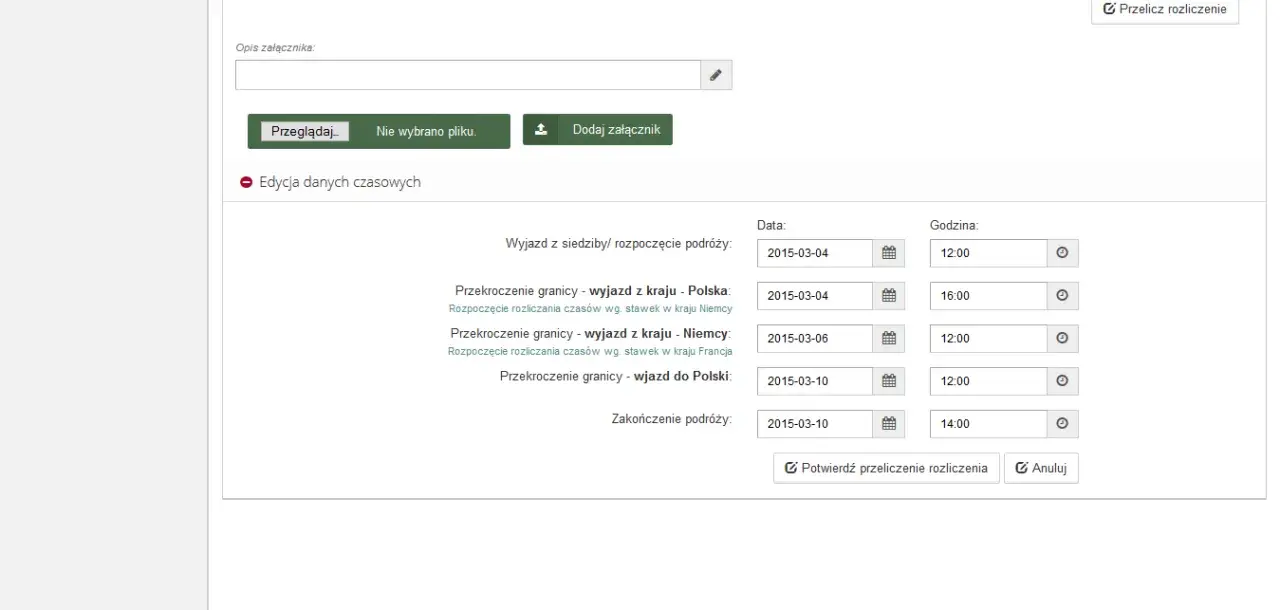

Przeliczanie walut po jakim kursie otrzymasz zwrot kosztów?

Kwestia przeliczania walut w delegacjach zagranicznych bywa skomplikowana. Zgodnie z przepisami, rozliczenia kosztów podróży zagranicznej dokonuje się co do zasady w walucie otrzymanej zaliczki. Jeśli pracownik nie otrzymał zaliczki lub otrzymał ją w innej walucie, rozliczenie następuje w walucie wymienialnej (np. w walucie kraju docelowego) albo w walucie polskiej. W tym ostatnim przypadku, przeliczenie następuje według średniego kursu Narodowego Banku Polskiego z dnia rozliczenia podróży służbowej. To bardzo ważna zasada, o której warto pamiętać, aby uniknąć błędów w księgowości.

Ryczałt za nocleg a inne świadczenia co jeszcze ci się należy?

Delegacja zagraniczna to nie tylko nocleg. Pracownikowi przysługują również inne świadczenia. Ważne jest, aby nie mylić ich ze sobą i prawidłowo je rozliczać.

Czym ryczałt noclegowy różni się od diety i dlaczego nie można ich mylić?

Często spotykam się z pytaniem o różnicę między ryczałtem za nocleg a dietą. Chcę to jasno podkreślić: ryczałt za nocleg i dieta to dwa zupełnie niezależne świadczenia. Ryczałt noclegowy, jak już wiemy, ma na celu pokrycie kosztów zakwaterowania. Dieta natomiast przeznaczona jest na pokrycie kosztów wyżywienia oraz innych drobnych wydatków, które pracownik ponosi w trakcie podróży służbowej. Obie te należności są obliczane osobno, według odrębnych zasad i limitów określonych w tym samym rozporządzeniu. Ich przeznaczenie jest różne, a ich niezależność jest fundamentalna dla prawidłowego rozliczania delegacji.

Ryczałt u pracodawcy prywatnego czy obowiązują te same zasady co w budżetówce?

Wiele osób zastanawia się, czy zasady rozliczania ryczałtu za nocleg są takie same dla wszystkich pracodawców. Otóż, pracodawcy spoza sfery budżetowej mają pewną swobodę w ustalaniu własnych zasad rozliczania delegacji. Mogą to zrobić na przykład w regulaminie wynagradzania, układzie zbiorowym pracy lub w umowie o pracę. Jest jednak jeden kluczowy warunek: świadczenia dla pracownika nie mogą być niższe niż dieta za dobę podróży krajowej. Jeśli firma nie posiada własnych, wewnętrznych regulacji dotyczących podróży służbowych, wtedy automatycznie stosuje się przepisy Rozporządzenia Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r., czyli te same, które obowiązują w sferze budżetowej. Zawsze radzę moim klientom, aby sprawdzili wewnętrzne regulacje swojej firmy, zanim zaczną rozliczać delegację.